Quantos anos tem? Bem sabemos que perguntar a idade a uma pessoa não é sinal de elegância, mas neste contexto importa saber uma vez que a sua data de nascença terá impacto no prazo do contrato de crédito à habitação e no consequente aumento da prestação mensal a pagar ao banco.

Vamos perceber tudo já de seguida.

Como são determinados os prazos do empréstimo no crédito à habitação?

Antes de lhe falarmos sobre as novas regras que o Banco de Portugal lançou, vamos fazer um pequeno enquadramento sobre como funcionam os prazos no crédito à habitação e quais os fatores que estão atualmente em cima da mesa e que influenciam a extensão do prazo do empréstimo.

Sempre foi do conhecimento geral que o prazo máximo para um contrato de crédito à habitação são os 40 anos e que os bancos apenas financiam até aos 75 anos de idade do titular, uma vez que o poder de compra no momento da reforma poderá diminuir para muitos.

Vejamos este exemplo: uma pessoa com 45 anos e outra com 25 anos vão ao banco pedir um crédito à habitação. Para o consumidor com 45 anos, o prazo máximo do seu crédito será de 30 anos uma vez que é o tempo decorrente até completar o seu 75º aniversário. Mas, o consumidor com 25 anos continuará a ter um prazo máximo de 40 anos e não de 50 anos (espaço temporal que decorre até ter 75), pelo que deverá terminar de pagar o seu crédito aos 65 anos.

Isto permite-nos então chegar à conclusão de que até ao momento, estas novas regras do Banco de Portugal não terão grande impacto no prazo de financiamento para os consumidores com 40 ou mais anos. Pelo contrário, as mudanças que, de seguida, veremos com mais detalhe influenciam os consumidores entre os 30 e os 35 anos.

Novas regras no pedido de crédito à habitação

Pois é, parece mentira, mas não é. Desde o dia 1 de abril de 2022 que o crédito à habitação surgiu com novas regras relativamente ao prazo do empréstimo que é assim encurtado para quem tem mais de 30 anos.

E é ainda preciso dar destaque ao seguinte ponto: caso o pedido de crédito à habitação seja feito por mais do que um titular, contará a idade do elemento mais velho.

O que é que isso significa? Que uma pessoa entre os 31 e os 35 anos terá um prazo máximo de empréstimo de 37 anos e um titular que tenha mais de 35 anos só pode pedir financiamento até 35 anos.

É claro que esta medida afeta mais os jovens entre os 30 e os 35 anos, nomeadamente os que completaram o seu 35º aniversário, que antes poderiam estender o prazo de pagamento do seu crédito à habitação para os 40 anos (momento em que completariam 75 anos).

O que está por detrás desta decisão do Banco de Portugal?

Por detrás da decisão do Supervisor em fazer uma revisão à maturidade dos novos contratos de crédito para a compra de casa está o claro objetivo de minimizar o risco de incumprimento por parte dos consumidores e assim diminuir o risco assumido pelos bancos na conceção de crédito. Segundo comunicou o Banco de Portugal, tudo isto irá proteger o sistema financeiro de ‘potenciais choques adversos’ e o esperado é que, até ao final de 2022, os novos contratos de crédito a habitação tenham uma maturidade média de 30 anos.

Como os novos limites de idade afetam as prestações mensais?

Esta é uma medida que terá impacto no valor do empréstimo pago mensalmente ao banco? Vamos diretos ao assunto: sim!

Já começou a fazer contas? Vamos de seguida expor alguns cenários e mostrar a diferença de valores entre o que acontecia antes e o que acontece depois desta determinação do Banco de Portugal.

Para esta análise vamos considerar um apartamento que custa 150.000€ e ter em conta o simulador do Novo Banco: spread de 1.600%, TAN de 1,613% em regime de taxa variável.

O que se verifica de facto é quem tem 30 anos não sentirá qualquer diferença com estas alterações. Já quem tem entre 31 e 35 anos verá subir o peso da prestação a pagar ao banco no orçamento mensal. O que, consequentemente, poderá ter impacto no aumento da taxa de esforço e até mesmo na aprovação do próprio crédito.

Não esquecer também que o mercado do imobiliário não está em desaceleração e que as casas nos grandes centros urbanos estão à venda por preços bastante elevados, não se prevendo grandes descidas de preços para os próximos tempos. Se juntarmos este cenário à subida da inflação e das taxas de juro não temos um contexto muito favorável para a aquisição de habitação própria nas grandes cidades.

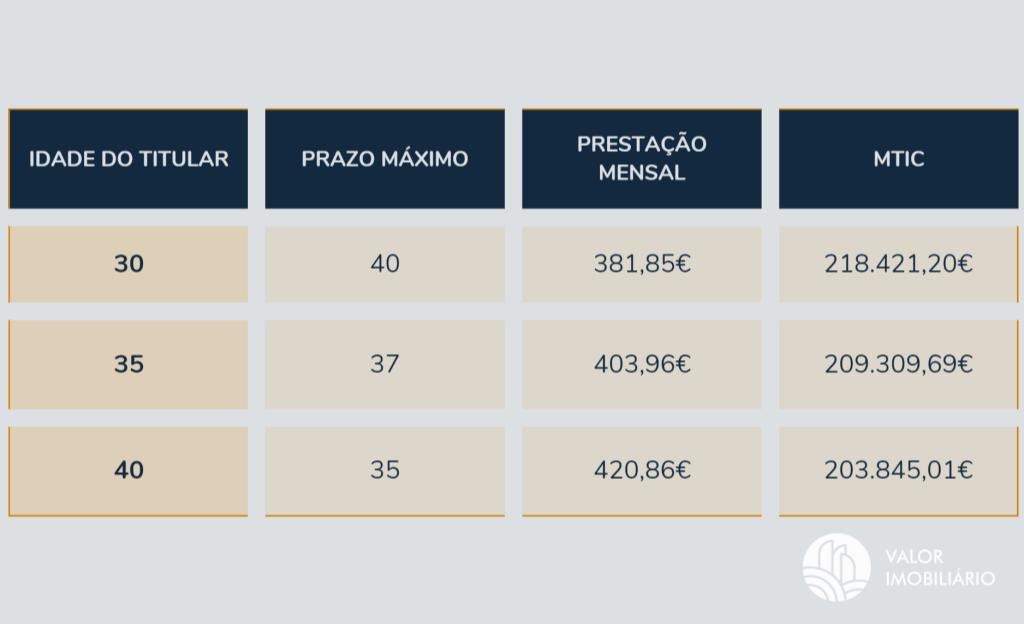

No entanto há um benefício que não deve passar despercebido: ao reduzir-se o prazo do empréstimo (isto é, a quantidade de anos em que se está a pagar juros ao banco), o valor total pago pelo empréstimo será mais reduzido (Montante Total Imputado ao Consumidor – MTIC). Voltemos ao simulador do Novo Banco com o mesmo spread e taxas.

Como podemos constatar, um consumidor com 30 anos poderá pagar um valor de prestação mais baixo, mas o valor total que pagará pelo empréstimo será mais elevado do que uma pessoa com 40 anos, que terá por sua vez maior esforço mensal.

Este artigo foi esclarecedor?

Como pudemos ver, a escolha do prazo do empréstimo está inteiramente relacionada com o valor da prestação mensal e com o montante total a pagar ao banco pelo empréstimo que foi concedido.

Este é um processo que envolve calma, ponderação e muitos cálculos. Faça várias simulações junto dos Bancos e se continuar com dúvidas sobre se deve comprar ou arrendar casa damos-lhe uma pequena ajuda neste artigo que coloca os pratos na balança e diz-lhe os prós e contras de cada decisão.